南宫加拿大pc28网址 贷款利率向下,接待收益朝上,倒挂会激发套利行径吗?

21世纪经济报说念记者 吴霜,唐曜华 上海、深圳报说念

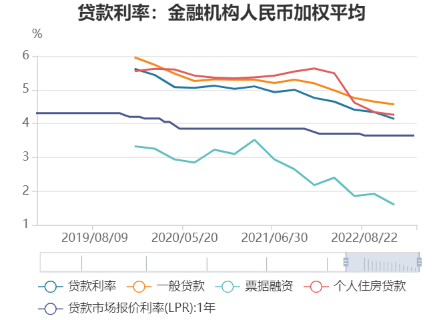

在监管饱读舞让利服求实体经济重叠需求尚未知晓回暖之下,贷款利率本年以来知晓走低,到达历史低位水平。

“当今一些央企国企贷款招标,一年期利率仍是低至2.7%致使2.5%,大额入款利率高的却达到3%,仍是出现倒挂风物。”深圳一股份行公司业务条线东说念主士告诉21世纪经济报说念记者。据了解,半年单据贴现利率近期也一度跌破2%。

与贷款利率捏续走低变成对比的是,本年以来银行接待收益跟着债市行情竖立知晓走高,接待公司固收类产物近三个月年化收益率进取4.5%。

两者之间的倒挂引起了商场资金空转的担忧。不外诚然表面上贷款利率和接待产物致使入款利率倒挂可能激发套利导致资金空转,可是多位受访东说念主士合计,诚然套利行径一直有,面前也出现了套利空间,但操作难度也不小,预测套利行径未几。另一方面,本年以来已有多家银行因为挪用贷款资金用于购买接待被监管处罚。

贷款利率处于历史低位

“本年年头贷款利率就降了一波,当今合座贷款利率皆不才行,再加上补贴,贷款利率仍是绝顶低了。”深圳另一家股份制银行东说念主士告诉21世纪经济报说念记者。贷款利率下落是刻下多样成分综融合用的当然恶果,尤其是面前计谋饱读舞银行让利解救实体经济。

事实上,贷款利率的下行趋势仍是捏续了近5年。4月20日,在一季度金融统计数据新闻发布会上,国度统计局拜访统计司司长、新闻发言东说念主阮健弘默示,3月份新披发的企业贷款加权平均利率为3.96%,比上年同期低29个基点;新披发的普惠小微企业贷款利率为4.42%,比上月和上年同期诀别低11和41个基点。

招商证券银行业首席分析师廖志明默示,面前的贷款利率处于历史低位,并有可能捏续下行。Wind数据清楚,2021年底,企业贷款的利率降至5%以下,为4.76%,尔后沿途走低。

而央企国企等优质客户的贷款利率更“卷”,据21世纪经济报说念记者了解,一些央企国企摄取招标制,1年期贷款利率最低可低至2.7%,致使2.5%。小微企业等普惠金融行业等饱读舞性行业利率也降至低位,至3%-4%。有贷款中介向记者提供的信息清楚,个别银行典质计较贷利率可低至2.8%。

记者多方了解到,面前上海地区的平均企业贷款利率在3.5%到4%之间。一位长三角地区城商行的支行副行长告诉记者,面前贷款利率参考LPR利率,省略在3.65%傍边,视企业情况高下波动。另一位股份行上海分行贷款部门持重东说念主默示,上海地域银行对企业贷款的平均利率为4%,重心行业,比如科创企业会低于平均水平。

光大银行金融商场部宏不雅分析师周茂华合计,改日一段技能贷款利率水平将延续保捏较低水平。据国度统计局4月27日音尘,1至3月份,宇宙限制以上工业企业好意思满利润总和15167.4亿元,同比下落21.4%。同期,1至3月营收也续降0.5%,理解工业企业盈利压力千里重。在这种情况下,贷款利率不存在上行空间。

据店家与买家的聊天,顾客在购买《对马岛之魂》光盘二十多天后,以小孩子购买,这是禁售品为由去恶意退款。在买家拒绝以后,拼多多平台介入。但有网友表示,拼多多的政策偏向保护买家,基本只要是客服介入,就会直接退款。

在业内看来,比起业务层面,降价更多是阿里的一种战术姿态,也与当下国内云市场在新轮人工智能趋势下的竞争格局有关。

一季度接待收益走高,但或难捏续

与贷款利率走低相对应的是接待收益率走高。年头以来债市企稳回升,受此影响,近三个月固收类接待净值大幅回升,南财接待通数据清楚,接待公司固收类产物近三个月年化收益率进取4.5%。招商证券银行团队默示,固收类接待收益已连结4个月保捏较高水平,接待负反馈仍是终局,存量产物赎回大幅减少。

数据开头:南财接待通

数据开头:南财接待通

4月上半月定开纯固收、固收+和最短捏有期固收接待净值知晓回升,半月年化收益率诀别为5.0%、4.7%与5.7%,平均近3个月年化收益率高达4.9%、4.4%和4.1%。

此外,除固收产物外,其他投资类型产物收益也大幅回升。招商证券磋议清楚,终局4月15日,现款管理类接待平均7天年化收益率2.22%,较货基高约27BP,近一个月小幅回升。

近1月股市施展较好,羼杂类和职权类产物净值也知晓上升。终局4月15日,接待公司羼杂类公募接待产物平均年头于今收益率为1.8%,较3月中旬上升0.5个百分点,破净产物数目占比降至20.4%;接待公司职权类公募接待产物平均年头于今收益率2.7%,较3月中旬回升1.2个百分点。

在银行接待净值化配景下,对银行接待保捏稳固高收益预期并不试验。本色上,改日债券商场的不细目依旧偏高。廖志明对记者默示,银行接待的收益与债券商场的施展高度联系,同期与投资策略等成分也相联系。本年年头以来,债券商场施展较好,是以一季度银行接待赢得了较高的收益。

在他看来,改日债券收益仍存不才行空间,但下行速率会放缓,预测接待的收益智商也会下行,一季度的高收益不能捏续。

本年以来民生、渤海等多家银行挪用贷款购买接待被罚

诚然贷款利率和接待产物收益率致使入款利率出现小幅倒挂,可是多位禁受采访东说念主士预测不会出现大皆套利行径。套利频繁需要反复贷款反复操作收益才高,但面前监管较为严格,贷款若莫得简直商业配景较难苦求,反复苦求贷款难度更大,预测不会出现大面积套利行径。

上市银行购买接待的情况可部分反应出企业关于接待的需求情况。Wind数据清楚,终局4月27日,本年以来上市公司购买接待产物的总限制达到了4581.99亿元,而旧年同期为4647.12亿元,同比减少。但从预期收益率来看,合座预期收益区间呈现出上行趋势,本年前四月的平均预期收益为1.82%至2.59%;而旧年同期为1.97%至2.55%。

上市公司购买接待产物以依期入款、结构性入款、告知入款等保本接待为主,收益浮动的净值型银行接待较少。何况从资金开头上看,上市公司购买接待产物的资金主要来自于自筹资金,还有部分自有资金。

无论是关于上市企业,还詈骂上市企业来说,银行贷款的资金频繁会对资金流向有一定的适度,短期流动性贷款主要会用于支付职工公司、支付房钱、购买原材料等;中永恒贷款主要用于扩大再分娩,而不允许变更贷款资金用途。

贷款资金挪用若被查到将面对处罚,本年以来,银保监会屡次针对企业贷款资金被挪用发布处罚公告。本年2月,银保监罚处罚了民生银行小微企业金融事业中心违法办理业务。其中,违警违法事项包括:小微企业贷款统计数据不简直;小微企业贷款资金被挪用于房地产范围、银承保证金、依期入款并飘舞办理质押贷款、购买民生银行接待产物。此外,渤海银行也因小微企业贷款资金被挪用于购买接待产物被罚。

一位沪上城商行东说念主士对记者默示,银行不存在贷款购买接待的操作可能性。“一般银行对企业放出贷款会直禁受托支付,受托是给三方主体的户头,除非发生退款,不然不会回流,银行资金回流是违法的。”

该东说念主士默示,如斯操作更有可能的是用银行贷款支付平日运营用度,而用自有资金去购买接待,这是合规的。“可是能拿到极低利率,比如2%-3%水平的公司一般是大型国央企,他们不太可能购买风险较高的银行接待”。

(作家:吴霜,唐曜华 裁剪:方海平)

--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李琳琳